| 종목명 | 노머스 |

| 공모가액 | 27,200 ~ 30,200 원 |

| 시가총액(예상) | 2,913억원 ~ 3,235억원 |

| 공모금액(예상) | 307억원 ~ 341억원 |

| 공모주식수 | 1,130,000 주 |

| 신주 수량 | 1,130,000 주 |

| 수요예측기간 | 2024.10.23 ~ 2024.10.29 |

| 청약예정기간 | 2024.11.04 ~ 2024.11.05 |

노머스는 2019년 설립되었으며 ‘엔터테크' 기반의 기업으로, 아티스트 IP를 활용한 팬플랫폼과 공연 서비스 등 다양한 IP 비즈니스를 운영하고 있음. 여기서 IP(Intellectual Property Rights, 지식재산)란 인간의 지적 창조물 중에서 법으로 보호할 만한 가치가 있는 것들에 법이 부여한 권리로, 기존의 유형적인 재산을 보호하고 권리를 부여하는 고전적인 재산권에서 벗어나, 무형의 지식, 즉 교육, 연구, 문화, 예술, 기술 등등 인간이 창조한 모든 것에 대한 재산권을 보호하고 권리를 부여하는 것을 의미함. 노머스는 국내에서 보호하는 지식재산권 중에 문화예술 분야의 저작권법에 해당하는 아티스트의 IP를 기반으로 서비스를 제공하고 있음. 노머스는 K팝 팬덤 플랫폼 ‘프롬’을 운용하고 있는데, 해당 플랫폼을 통해 이용자는 아티스트와 메시지를 주고받거나 온,오프라인 공연 티켓과 굿즈를 구매하고 각종 콘텐츠도 시청할 수 있음. 이런 장점을 바탕으로 기획사들과 네트워크를 구축하였고 하이브의 위버스, 에스엠의 디어유 등의 팬덤 플랫폼과 차별화된 경쟁력을 인정받고 있음

(출처:노머스 증권신고서)

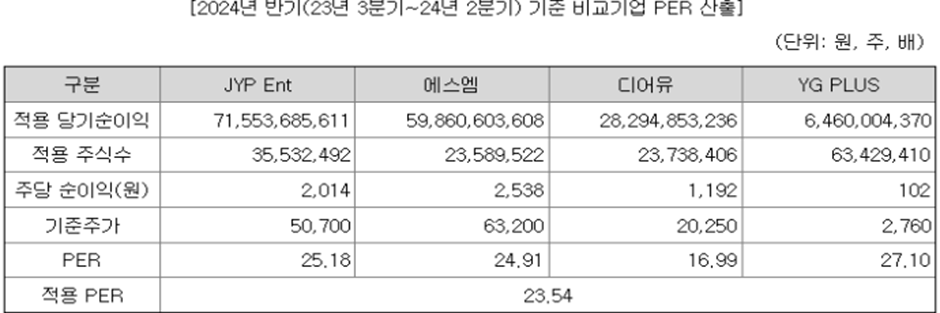

노머스의 비교기업으로는 JYP Ent, 에스엠, 디어유, YG PLUS 등 4개 기업을 선정하였음

이들 기업의 2023년 3분기 ~ 2024년 2분기 당기순이익을 적용한 후에 산출된 비교기업의 평균 PER은 23.54배임. 비교군으로 포함된 기업들 중 YG PLUS는 YG엔터테인먼트 자회사로 브루노마스와 블랙핑크 로제가 함께 부른 ‘아파트’ 싱글 앨범이 국내외 음원 시장에서 인기를 끌며 주가가 2배넘게(2024년 10월 28일 종가 기준 6,910)오른 점은 긍정적인 면이라고 할 수 있음

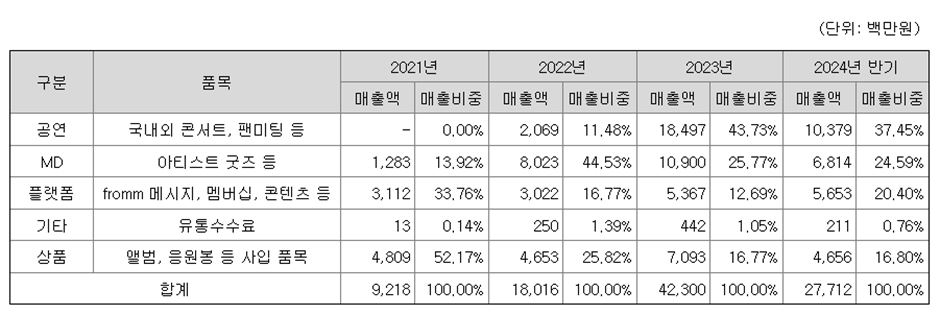

노머스는 2022년부터 북미지역 K팝 아티스트 해외투어 공연기획 사업에 진출했으며, 2023년 기준 매출액 점유율은 공연이 43.7%, 아티스트 굿즈가 25.7%, 프롬 플랫폼 수익이 약12.6%를 차지함, 2024년 반기 기준으로는 공연이 37.4%, 아티스트 굿즈가 24.5%, 프롬 플랫폼 수익이 약20.4%를 차지하며 프롬의 점유율이 상승하고 있으며, 공연 부분의 성장세도 나타나고 있음

(출처:노머스 증권신고서)

노머스의 매출은 2023년 기준 매출 423 억원, 영업손실 -2억원, 당기순손실 -313억원을 기록하는 등 적자를 기록했으나,2024년 상반기에는 공연과 프롬등의 수익성이 개선되며 매출 277억원, 영업이익 30억원, 당기순이익 33억원 등을 기록하며 흑자 전환했음

노머스는 K팝 산업 플랫폼 기업으로 매출이 급성장하고 있고, 코로나 19 엔데믹 이후 팬덤 플랫폼과 IP구독자 증가세가 이어지고 있는 점은 긍정적이라고 볼 수 있고, 비슷한 플랫폼인 디어유의 경우도 사상 최대 실적을 경신하고 있어서 사업성에 대한 전망은 밝다고 할 수 있음. 반면에 아티스트의 계약기간 동안 소속 아티스트의 인적 리스크에 따른 수익의 변동성이 큰 점은 부정적이라고 할 수 있음

수급적인 측면에서 볼 때 25.59%의 유통 주식수는 부담이 없고, 일반청약자에 대한 3개월 환매청구권이 부여되어 있어 긍정적이나

최근 한켐 이후로 공모주 투심이 좋지 않아 균등만 참여하는 것이 적당하다고 판단함

<해당글은 단순 정보전달성 목적으로 투자를 권유하는 것은 아닙니다.

공모주 투자는 손실을 볼 수 있으며 투자에 대한 책임은 투자자 개인에게 있습니다>

'재테크,투자' 카테고리의 다른 글

| 닷밀 공모주 분석 (4) | 2024.10.30 |

|---|---|

| 쓰리빌리언 공모주 분석 (3) | 2024.10.30 |

| 더본코리아 공모주 분석 (4) | 2024.10.28 |

| 토모큐브 공모주 분석 (11) | 2024.10.25 |

| 에이치이엠파마 공모주 분석 (4) | 2024.10.25 |