| 종목명 | 피아이이 |

| 공모가액 | 4,000 ~5,000 원 |

| 시가총액(예상) | 1,433억원 ~ 1,791억원 |

| 공모금액(예상) | 144억원 ~ 180억원 |

| 공모주식수 | 3,600,000 주 |

| 신주 수량 | 3,600,000 주 |

| 수요예측기간 | 2025.01.08 ~ 2024.01.14 |

| 청약예정기간 | 2025.01.20 ~ 2025.01.21 |

피아이이는 2018년에 설립된 AI 비전 검사 솔루션 전문기업으로, AI를 활용한 영상 처리로 2차전지 배터리의 결함을 찾아내는 머신 비전 검사 솔루션을 주로 개발하며 2차전지 고객사별 공정에 맞춰 SW를 자체 개발할 수 있는 원천 기술을 보유하고 있음

(출처:피아이이 IR)

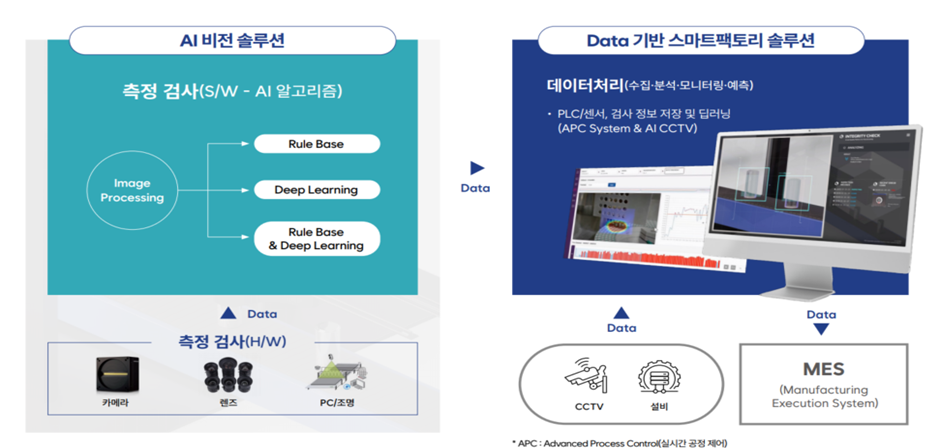

사업은 크게 (1)AI 비전과 (2)데이터 기반 스마트팩토리 솔루션으로 나눠지는데 1)AI 비전 솔루션은 다양한 형태(원통형, 각형, 파우치형)의 이차전지를 고속으로 제조하는 각각의 단계별 공정에서 불량을 정확하게 판별해 내는 비전 제어 기술로 최근에는 딥러닝 기술을 결합하여 검사 속도 및 정확도를 극대화하는 S/W개발에 집중하고 있고, 2)데이터 기반 스마트 팩토리 솔루션은 이차전지 제조 공정에서 생성되는 다양한 검사 데이터를 통합하여 수집,분석, 모니터링, 예측 등을 수행하며, 이 과정에서 방대한 데이터를 처리하고 분석하는 인공 지능 기술과 연계된 S/W 개발이 핵심이라고 할 수 있음

(출처:피아이이 IR)

(출처:피아이이 투자설명서)

복잡하고 정밀한 제조 공정에서 2차전지의 불량을 AI를 이용한 비전 검사를 통해 품질 안정에 힘쓰고 있으며, 현재 피아이이는 국내 이차전지 배터리 셀 3사 및 해외 메이저 이차전지 제조사에 각 제조 라인별로 차별화된 S/W가 적용된 AI 솔루션을 독점 공급함

(출처:피아이이 증권신고서)

2023년 기준 AI 비전 솔루션 제품이 38.93%를 차지했으며, H/W 솔루션 상품이 35.52%차지했고, 2024년 3분기 기준으로 AI 비전 솔루션 제품이 49.97%로 늘었고, H/W솔루션 상품 매출도 39.99%로 비례해서 늘어났는데 이는 검사 솔루션에서 결함이 발생하거나 업그레이드시 추가 수주로 이어질 수 있는 특성을 가지고 있음

(출처:피아이이 증권신고서)

2023년 매출액은 858억원, 2024년 3분기 817억원을 기록하였고 영업이익은 2023년 약40억원 2024년 3분기 약 31억원을 기록하며 성장세를 이어오고 있음

피아이이는 흑자 기업으로 증시에 입성하며 글로벌6개 배터리 기업들의 생산능력은 2023년 1,186GWh에서 2030년 3,844GWh로 늘어날 전망이고, 이에 따라 피아이이의 머신비전 검사 장비 및 SW 솔루션 등에 대한 수요는 증가할 것으로 예상됨

수급적인 측면에서 볼 때 29.19%의 유통 주식수와 19.87배의 멀티풀은 부담으로 작용할 수 있으나 관련된 섹터의 성장성을 고려하여 균등정도로 참여하는게 적당하다고 판단함

* 해당글은 단순 정보전달성 목적으로 투자를 권유하는 것은 아닙니다.

공모주 투자는 손실을 볼 수 있으며 투자에 대한 책임은 투자자 개인에게 있습니다.

'재테크,투자' 카테고리의 다른 글

| 오름테라퓨틱 공모주 분석 (2) | 2025.01.23 |

|---|---|

| 동방메디컬 공모주 분석 (2) | 2025.01.23 |

| 일론 머스크의 틱톡 인수설과 틱톡 금지법 시행이 미치는 주가 영향 (6) | 2025.01.15 |

| 아이지넷 공모주 분석 (10) | 2025.01.15 |

| 데이원컴퍼니 공모주 분석 (1) | 2025.01.13 |