| 종목명 | 한텍 |

| 공모가액 | 9,200 ~10,800 원 |

| 시가총액(예상) | 1,024억원 ~ 1,202억원 |

| 공모금액(예상) | 304억원 ~ 357억원 |

| 공모주식수 | 3,309,000 주 |

| 신주 수량 | 2,206,000 주 (구주매출: 1,103,000주) |

| 수요예측기간 | 2025.02.24 ~ 2025.02.28 |

| 청약예정기간 | 2025.03.06 ~ 2025.03.07 |

한텍은 1973년 한국비료(현재 롯데정밀화학)의 기기장치 사업부로 시작하여 1998년 삼성정밀화학에서 분사되면서 설립됐고, 2011년 정주영 현대그룹 회장의 조카인 김근수 회장이 설립한 후성 그룹에 편입되었음

(출처: 한텍 IR)

50여년의 역사를 가진 기업으로, 티타늄과 지르코늄 등과 같은 산성이 강한 특수 소재를 활용한 고부가가치 기기 제작에 주력하고 있으며, 특히, 초저온가스 저장용 대형 탱크 분야에서 90% 이상의 시장 점유율을 확보하고 있음

(출처: 한텍 IR)

화공기기사업부는 전 세계 대부분의 국가에 납품 실적을 보유하고 있으며, 특히 비철 제품을 포함한 특수 재질 분야에서 독보적인 기술력을 인정받아 글로벌 에너지 회사의 특수기기 공급 업체 지위를 확보했고, 최근 미국 정권 교체에 따른 LNG 플랜트 투자 확대가 전망되며, 주요 제품으로는 열교환기(Heat Exchanger), 반응기(Reactor), 탑조류(Tower), 압력기(Pressure Vessel) 등이 있음

(출처:한텍 증권신고서)

글로벌 친환경 정책 확대로 지속적인 수혜와 성장이 기대되는데, 한텍은 암모니아, 수소, 이산화탄소 등 다양한 탄소중립 액화 저장탱크에 대한 설계·제작 기술을 보유하고 있음탱크 사업부는 삼척 수소화합물 혼소 발전소 인프라 설비 공사에 암모니아 탱크를 제작하는 등 이미 대규모 사업에 참여하고 있으며, 석탄 화력발전소가 혼소 발전으로 대체되는 정책에 따라 신규 수주가 이어질 것으로 전망됨

(출처:한텍 증권신고서)

(출처:한텍 IR)

(출처:한텍 증권신고서)

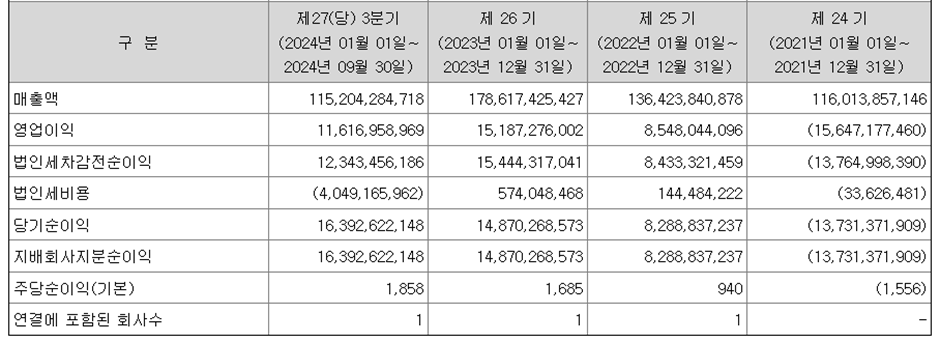

23년 기준으로 매출액은 화공 분야에서 87.6%를 기록하며 대부분을 차지하였고, 24년 3분기 기준으로도 화공 분야가 93.5%를 차지하였고, 특히 액체나 기체 등의 유체를 가지고 서로 다른 온도차를 이용하여 열을 효율적으로 이동시키는 장치인 Heat exchanger에서 64.2% 매출을 기록하였음

(단위: 백만원)

(출처:한텍 증권신고서)

매출은 2023년 1,786억원 2024년 3분기 1,152억원을 기록하였고, 영업이익은 2023년 약 152억원, 2024년 3분기 약 116억원을 기록하였음

한텍은 흑자 기업으로 증시에 입성하며 2021년 코로나 영향으로 글로벌 플랜트 시장 위축으로 영업이익이 적자를 기록했으나 2022년부터 회복세를 보이며 꾸준히 매출이 증가하여 2024년 3분기 기준으로 영업 이익률은 10.08%, 순이익률 14.23%로 성장하고 있는 점은 긍정적으로 볼 수 있음

수급적인 측면에서 볼 때 29.74%의 유통 물량은 상단 기준으로 300억대이며, 유통가능한 기존 주주의 물량도 없고, 트럼프2.0시대에 수혜를 얻을 수 있다는 점을 고려하여 균등과 비례로 참여할 예정임

* 해당글은 단순 정보전달성 목적으로 투자를 권유하는 것은 아닙니다.

공모주 투자는 손실을 볼 수 있으며 투자에 대한 책임은 투자자 개인에게 있습니다.

'재테크,투자' 카테고리의 다른 글

| 에이유브랜즈 공모주 분석 (1) | 2025.03.18 |

|---|---|

| 더즌 공모주 분석 (2) | 2025.03.07 |

| 한화플러스 5호 스팩 공모주 (2) | 2025.03.05 |

| 심플랫폼 공모주 분석 (2) | 2025.03.05 |

| 티엑스알로보틱스 공모주 분석 (1) | 2025.02.26 |